ESTRATTO– Immobilizzazione di asset sovrani ed esposizione delle aziende dell’UE alle contromisure russe, dicembre 2025 : percorsi legali, attriti nell’applicazione delle norme e assenza di elenchi pubblici di obiettivi

Questa monografia analizza un singolo problema politico con conseguenze operative immediate per i consigli di amministrazione, le funzioni di compliance e gli assicuratori del rischio sovrano dell’Unione Europea : come l’architettura giuridica dell’UE per le misure restrittive connesse alla guerra della Russia contro l’Ucraina si sia evoluta per gestire (i) dinamiche di immobilizzazione prolungate e (ii) le previste “contromisure” russe, affrontando al contempo un vincolo probatorio vincolante, ovvero l’assenza, nella documentazione primaria pubblicamente accessibile proveniente dai domini consentiti, di un elenco autorevole, aggiornato e dettagliato di specifiche società europee designate per ritorsioni “dopo” le decisioni dell’UE sugli asset sovrani immobilizzati. L’analisi procede quindi da una rigorosa base probatoria: laddove un documento primario sia pubblico e accessibile, la monografia estrae i meccanismi giuridici operativi, le definizioni e le leve procedurali; laddove nessun documento primario di questo tipo sia pubblicamente accessibile nel dominio consentito impostato a dicembre 2025 , la monografia tratta il fatto presunto come inesistente ai fini analitici e sostituisce una tassonomia dei rischi strutturata legata a fattori scatenanti legali verificabili e punti decisionali esecutivi.

Dal punto di vista metodologico, la monografia si avvale di tre classi di materiali primari, giuridici e istituzionali, accessibili al pubblico, provenienti da domini consentiti. In primo luogo, la monografia tratta il testo e la struttura del quadro normativo dell’UE in materia di misure restrittive come il “set di norme” che definisce sia l’esposizione delle imprese sia i rimedi giuridici dell’UE , utilizzando l’atto di base e le sue versioni consolidate come specificazione autorevole di divieti, autorizzazioni e conseguenze di diritto privato: Regolamento (UE) n. 833/2014 del Consiglio, del 31 luglio 2014, concernente misure restrittive in considerazione delle azioni della Russia che destabilizzano la situazione in Ucraina – Consiglio dell’Unione Europea – luglio 2014 . In secondo luogo, la monografia isola l’ esplicita anticipazione giuridica da parte dell’UE delle azioni giudiziarie russe di paesi terzi e delle contromisure “equivalenti”, concentrandosi sulle disposizioni che creano un percorso di recupero dei danni nei tribunali degli Stati membri e che fanno esplicito riferimento a un decreto presidenziale russo nominato, fornendo così un ponte legale verificabile tra gli strumenti di contromisura russi e il modello di protezione aziendale dell’UE : Gazzetta ufficiale dell’Unione europea L 1745/2024 – Unione europea – febbraio 2024. In terzo luogo, la monografia tratta le comunicazioni istituzionali ufficiali dell’UE contenute nella Gazzetta ufficiale come prova di come i ricavi da attività immobilizzate vengono discussi, inquadrati e resi operativi nella progettazione del canale per l’Ucraina , ma si limita a ciò che afferma il testo stesso della Gazzetta ufficiale : Gazzetta ufficiale dell’Unione europea C 6063/2025 – Unione europea – 2025 . Una base istituzionale complementare che descrive la portata e lo scopo del regime di sanzioni dell’UE è tratta da un documento ufficiale sul regime a livello dell’UE : Russia – Regime di mappa delle sanzioni dell’UE PDF – Unione europea – ottobre 2025 .

La prima conclusione della monografia è definitoria ma strategicamente decisiva: nelle fonti primarie consentite disponibili per questa sessione, non esiste un elenco pubblico, autorevole e aggiornato di obiettivi di ritorsione emesso dallo Stato russo che identifichi quali aziende europee “saranno colpite” specificamente in risposta diretta alle decisioni di immobilizzazione dell’UE . In base alla regola della prova non negoziabile applicata in questo caso, questa assenza non costituisce un inconveniente; è il fatto centrale che regola ciò che può essere affermato responsabilmente. Di conseguenza, qualsiasi analisi che affermi che la Società X “sarà punita” nel breve termine richiede un documento primario che nomini la Società X , e tale documento non è accessibile al pubblico all’interno dei domini consentiti per questa sessione. L’implicazione operativa è che la corretta unità di analisi si sposta da “obiettivi nominati” a “esposizioni targetizzabili”, ovvero esposizioni che si trovano su un percorso legalmente e proceduralmente raggiungibile per le contromisure russe e che possono essere sottoposte a stress test attraverso trigger verificabili nel diritto dell’UE . Questa riformulazione non rappresenta un declassamento della qualità analitica; è l’unico modo per preservare la sovranità esplicativa in un regime di zero invenzioni.

La seconda constatazione è che il diritto dell’UE stesso contiene un riconoscimento esplicito del fatto che le contromisure russe – attuate attraverso procedimenti in paesi terzi o tramite strumenti “correlati o equivalenti” a un decreto presidenziale russo – possono comportare danni risarcibili per i cittadini dell’UE , e che l’ UE ha elaborato un percorso contenzioso volto a neutralizzare l’effetto deterrente di tali contromisure sulla conformità aziendale. L’elemento strutturale chiave è l’architettura del risarcimento danni inserita nel quadro sanzionatorio. Nel testo di modifica della Gazzetta Ufficiale , l’ UE crea una base per il risarcimento dei danni , comprese le spese legali, causati da persone designate legate alla Russia che “hanno beneficiato” di una decisione ai sensi del decreto n. 302 del 25 aprile 2023 (come successivamente modificato) o di “legislazione russa correlata o equivalente”, a determinate condizioni, tra cui l’illegalità ai sensi del diritto consuetudinario internazionale o di un trattato bilaterale di investimento e la mancanza di un accesso effettivo ai rimedi nella giurisdizione competente. Non si tratta di una condanna retorica; Si tratta di una contromisura di diritto privato appositamente concepita: tenta di convertire i costi imposti dalle contromisure russe in passività recuperabili presso i tribunali dell’UE , aumentando così il costo previsto delle contromisure per i beneficiari e riducendo l’attrito di conformità per le aziende all’interno dello spazio giuridico dell’UE . Il punto essenziale per i gestori del rischio aziendale è causale e meccanico: poiché l’ UE prevede che le decisioni russe ai sensi di strumenti come il Decreto n. 302 possano danneggiare le aziende dell’UE , l’ UE ha creato un “interruttore” giuridico interno che consente alla parte lesa di perseguire il risarcimento presso i tribunali degli Stati membri anziché fare affidamento sull’applicabilità o sull’equità in un foro di un paese terzo. L’implicazione politica è che il diritto dell’UE non si limita a congelare i beni o a limitare gli scambi; sta anche attivamente plasmando il terreno del contenzioso in cui le perdite aziendali derivanti dalle contromisure russe devono essere riallocate. Questa logica è visibile nel testo formale che fa riferimento al Decreto n. 302 e definisce il canale di recupero. Il testo principale pertinente è lo strumento di modifica della Gazzetta Ufficiale . Gazzetta ufficiale dell’Unione europea L 1745/2024 – Unione europea – febbraio 2024 .

La terza conclusione è che il quadro sanzionatorio dell’UE , così come pubblicamente descritto dalle istituzioni dell’UE , presenta esplicitamente le misure restrittive come uno strumento per indebolire la base economica della Russia e limitare la capacità di sostenere la guerra, mentre il testo giuridico del quadro definisce il perimetro di conformità entro il quale le aziende dell’UE devono operare anche in caso di minaccia di ritorsioni da parte di paesi terzi. Il documento sul regime sanzionatorio dell’UE inquadra l’espansione delle misure restrittive dopo febbraio 2022 in termini di effetto strategico e di negazione di capacità, stabilendo lo scopo macro che aiuta a spiegare perché le aspettative di conformità rimangano rigide anche in caso di rischio di ritorsione. Ciò è importante perché il rischio di ritorsione diventa perseguibile per un’azienda solo quando è associato a una plausibile decisione di conformità: uscita anziché soggiorno, disinvestimento anziché sospensione, risoluzione del contratto anziché esecuzione, contenzioso anziché transazione. Il documento sul regime sanzionatorio non indica obiettivi per le ritorsioni russe; definisce invece l’ambiente strategico in cui le contromisure russe diventano più probabili in funzione del comportamento di conformità e di uscita nei vari settori. Ciò consente un’inferenza disciplinata: l’insieme delle esposizioni aziendali si espande non perché esista un elenco, ma perché l’applicazione della conformità e gli obiettivi di finanziamento della guerra creano ripetuti punti di attrito in cui le contromisure russe possono essere dispiegate selettivamente. La descrizione istituzionale pertinente è contenuta nel PDF del regime. Russia – Regime della mappa delle sanzioni dell’UE PDF – Unione Europea – Ottobre 2025 .

La quarta constatazione è che – nell’ambito delle limitate fonti primarie pubblicamente accessibili qui utilizzate – i flussi di entrate derivanti da beni immobilizzati sono discussi come già a beneficio dell’Ucraina e sono descritti come canalizzati attraverso specifici veicoli e iniziative istituzionali, che a loro volta acuiscono l’incentivo alla contropressione legale e diplomatica russa, anche laddove i sequestri di ritorsione immediati e nominati non siano documentati pubblicamente. Nel testo della Gazzetta Ufficiale , la narrazione istituzionale è esplicita: le entrate straordinarie derivanti da beni immobilizzati “hanno iniziato a beneficiare l’Ucraina”, sono state canalizzate attraverso il Fondo europeo per la pace e sono ora descritte come utilizzate per il servizio e il rimborso di prestiti nell’ambito di un’iniziativa denominata nel testo (l’ iniziativa di accelerazione delle entrate straordinarie ) “istituita con i nostri partner del G7”, con il Consiglio descritto come intenzionato a valutare “tutte le possibili soluzioni” in merito al sequestro dei beni stessi. Ciò non è rilevante per un artificio retorico, ma perché collega operativamente l’immobilizzazione ai flussi dei beneficiari e ai meccanismi dei prestiti, aumentando così la rilevanza della ritorsione nell’arte di governare russa anche in assenza di un elenco di obiettivi pubblicamente accessibile. Quando un regime sanzionatorio passa dall’immobilizzazione all’estrazione di entrate e al successivo trasferimento a un beneficiario di guerra, la risposta russa prevista passa da strategie di segnalazione a strategie di imposizione dei costi volte a (i) scoraggiare ulteriori innovazioni legali, (ii) aumentare il costo di detenzione di asset immobilizzati e (iii) politicizzare gli intermediari e le giurisdizioni che rendono operativi i canali di entrata. Il vincolo principale rimane: questo testo della Gazzetta Ufficiale non identifica le aziende europee “da colpire”. Tuttavia, individua l’orientamento politico che aumenta la probabilità di contromisure selettive contro posizioni patrimoniali esposte e impronte operative. Il testo principale pertinente è: Gazzetta Ufficiale dell’Unione Europea C 6063/2025 – Unione Europea – 2025 .

La quinta conclusione traduce il testo giuridico in una mappa dell’esposizione aziendale basata su prove concrete, che non richiede la denominazione di aziende specifiche. In base ai vincoli probatori di questa monografia, le “aziende che saranno colpite” non possono essere elencate in un elenco; possono essere identificate solo in base all’appartenenza a classi di esposizione che rientrano in un percorso di ritorsione verificabile. Le classi di esposizione derivano direttamente dall’interazione tra (a) gli obblighi di conformità dell’UE nell’ambito del quadro delle misure restrittive e (b) l’ anticipazione esplicita da parte dell’UE degli strumenti di contromisura russi relativi al Decreto n. 302. Quattro classi di esposizione prevalgono.

La prima categoria riguarda l’ impronta operativa residua : le aziende dell’UE che mantengono asset operativi, filiali, joint venture o capacità produttiva critica in Russia dopo febbraio 2022 affrontano la maggiore esposizione strutturale, poiché tali asset costituiscono il substrato più semplice per le contromisure russe. Non si tratta di un’affermazione su quale azienda sia presa di mira, ma su cosa possa essere preso di mira. La causalità è diretta: poiché gli asset immobili non possono essere trasferiti rapidamente e poiché il controllo aziendale è mediato da registri, licenze e governance locale, lo Stato russo può imporre costi attraverso meccanismi amministrativi anche in assenza di una denominazione pubblica trasparente. Il perimetro giuridico UE rilevante che determina l’incentivo all’uscita o alla liquidazione – e quindi crea attriti – è il quadro stesso delle misure restrittive. Regolamento (UE) n. 833/2014 del Consiglio – Consiglio dell’Unione Europea – luglio 2014 .

La seconda categoria riguarda le transazioni di uscita : le imprese che tentano di disinvestire, chiudere o ristrutturare le attività russe si trovano ad affrontare un’esposizione concentrata, poiché l’uscita richiede approvazioni, controparti e accordi transattivi esecutivi. Anche quando un’operazione è legale ai sensi delle norme UE , la parte russa può sfruttare i punti critici della transazione per ottenere concessioni, ritardare la chiusura o reindirizzare il valore. La rilevanza delle disposizioni UE in materia di risarcimento danni risiede nel fatto che riconoscono implicitamente l’esistenza di “richieste presentate ai tribunali di paesi terzi” connesse a contratti interessati da sanzioni e creano un canale di contenzioso interno per il risarcimento danni presso i tribunali degli Stati membri quando non sono disponibili rimedi efficaci altrove. Tale meccanismo rappresenta un riconoscimento politico del fatto che l’uscita e la chiusura generano pressioni contenziose e contro-contenziose. Gazzetta ufficiale dell’Unione europea L 1745/2024 – Unione europea – febbraio 2024 .

La terza categoria riguarda gli intermediari e i depositari : sebbene questa monografia non possa, in base ai vincoli di dominio consentito e di accesso in tempo reale, citare un documento primario pubblico che indichi un depositario o un custode specifico come obiettivo di ritorsione, i testi giuridici e istituzionali stabiliscono che i flussi di entrate derivanti da attività immobilizzate e le “soluzioni” che implicano l’uso di attività immobilizzate sono entrati in una fase operativa, il che aumenta necessariamente la pressione legale e politica sugli intermediari situati nelle giurisdizioni che eseguono l’immobilizzazione e la canalizzazione delle entrate. Il testo della Gazzetta Ufficiale che descrive le entrate straordinarie a beneficio dell’Ucraina attraverso strumenti specifici crea il ponte causale: poiché l’estrazione di entrate richiede un’esecuzione istituzionale, la strategia di imposizione dei costi più efficiente della Russia è quella di aumentare l’incertezza giuridica e i costi operativi per quei punti di esecuzione istituzionale e per le aziende i cui modelli di business dipendono da essi. Gazzetta Ufficiale dell’Unione Europea C 6063/2025 – Unione Europea – 2025 .

Il quarto gruppo è quello del contenzioso e dell’esecuzione : le aziende che conducono contenziosi, arbitrano o eseguono sentenze relative a contratti interessati da sanzioni sono esposte a un’esposizione maggiore, poiché il contenzioso crea fatti accertabili, rivendicazioni esecutive e implicazioni reputazionali. Il disegno giuridico dell’UE risponde consentendo il risarcimento danni presso i tribunali dell’UE nei confronti di determinate persone che hanno beneficiato delle decisioni di contromisure russe ai sensi del decreto n. 302 o di una legislazione equivalente, a dimostrazione del fatto che il contenzioso dovrebbe essere un teatro centrale di contestazione. L’implicazione pratica è che le aziende più esposte non sono solo quelle con attività fisiche in Russia , ma anche quelle i cui crediti e passività sono strutturati attraverso strumenti transfrontalieri che possono essere contestati presso i tribunali di paesi terzi e poi ripresentati nelle giurisdizioni dell’UE . Gazzetta ufficiale dell’Unione europea L 1745/2024 – Unione europea – febbraio 2024 .

La principale implicazione politica della monografia è che i decisori dell’UE hanno già iniziato, nei principali testi giuridici, a internalizzare il rischio di contromisure russe nell’architettura delle sanzioni, anziché trattare le ritorsioni come uno shock esogeno. Facendo esplicito riferimento a un decreto russo e creando un percorso di risarcimento danni, l’ UE sta cercando di rendere il rispetto delle sanzioni robusto contro la coercizione, trasferendo parte del costo delle ritorsioni sui beneficiari delle contromisure russe attraverso l’azione giudiziaria dell’UE . Si tratta di una mossa difensiva di statecraft economico insita nel regime sanzionatorio stesso. La controimplicazione è che le contromisure russe, per rimanere efficaci, devono (i) imporre costi difficili da monetizzare e recuperare attraverso contenziosi dell’UE – come l’interruzione delle operazioni – oppure (ii) prendere di mira entità con limitate competenze legali nell’UE , limitando così la portata dell’architettura UE di risarcimento danni. Questa logica deriva dalla struttura delle disposizioni giuridiche e non richiede speculazioni sulla società nominata.

Un’altra limitazione critica è rappresentata da una constatazione: i documenti primari pubblici accessibili all’interno dei domini consentiti per questa sessione non consentono un’enumerazione, azienda per azienda, delle “società europee che saranno colpite dal Presidente Vladimir Putin “, né forniscono uno strumento statale russo verificabile che colleghi specifiche contromisure alla posizione di immobilizzazione dell’UE a partire da dicembre 2025. In base alla norma sulle prove in vigore, l’analisi si ferma quindi a ciò che può essere dimostrato: l’ UE ha codificato una risposta agli strumenti di contromisura russi, ha collegato tali strumenti al recupero di diritto privato presso i tribunali degli Stati membri e ha discusso pubblicamente la canalizzazione di entrate straordinarie derivanti da attività immobilizzate all’Ucraina attraverso meccanismi specifici nel testo della Gazzetta Ufficiale . Laddove l’output richiesto dall’utente richieda un elenco di obiettivi nominati, la dichiarazione corretta e conforme alle prove è che nessun documento primario accessibile al pubblico all’interno dei domini consentiti, così come recuperato e convalidato in questa sessione, fornisce tale elenco. Il valore della monografia, in base a questo vincolo, è quello di fornire chiarezza decisionale sulle classi di esposizione, sui fattori scatenanti giuridici che portano un’azienda in una posizione di rischio più elevato e sui percorsi contenziosi creati dall’UE per attenuare l’impatto coercitivo delle contromisure russe, il tutto basato su testi giuridici primari piuttosto che su resoconti giornalistici o rivendicazioni non verificabili. Il quadro giuridico di base che definisce tali fattori scatenanti rimane: Regolamento (UE) n. 833/2014 del Consiglio – Consiglio dell’Unione Europea – luglio 2014 .

Dossier Strategico 2025

Immobilizzazione Beni UE & Rischio Aziendale

Analisi Tecnica: Dal “Congelamento Beni” al “Sequestro dei Ricavi”

La Divergenza: Congelamento vs Confisca

Il dibattito politico si basa su una distinzione legale critica. Mentre il discorso pubblico tende a confonderli, i rischi legali divergono nettamente.

Immobilizzazione (Stato Attuale)

Negazione del controllo. I beni rimangono legalmente di proprietà della Russia ma non possono essere spostati. Preserva il principio che “il proprietario rimane proprietario”.

Confisca (La Frontiera del Rischio)

Trasferimento di proprietà. Invita a sfide sull’immunità sovrana e legittima il sequestro reciproco di proprietà estere da parte russa.

Economia dei Profitti Extra (Windfall)

L’UE ha operazionalizzato la “via di mezzo”: colpire gli interessi maturati piuttosto che il capitale principale.

€3 Mld

Stima Ricavi Annui

2025

Dispiegamento Attivo

Fonte Dati: Gazzetta Ufficiale dell’UE, Nov 2025.

La Macchina delle Sanzioni

Il sistema non è statico; è un regime iterativo progettato per l’escalation. Il “bias” del sistema crea vulnerabilità strutturale per le aziende.

1. L’Ancora Legale

Regolamento (UE) n. 833/2014. Non è un atto unico, ma un quadro normativo in continuo emendamento.

2. Contro-Coercizione

Gli emendamenti di giugno 2024 mirano al “Decreto 302” russo. L’UE ora blocca gli strumenti legali usati dalla Russia per fare pressione sulle imprese.

3. Geometria del Regime

Le sanzioni hanno una cadenza di scadenza (Attuale: 31.01.2026), creando rischi politici di rinnovo.

Decreto n. 302: L’Innesco

L’emendamento UE di febbraio 2024 cita esplicitamente il Decreto Presidenziale Russo n. 302. Questo è il meccanismo chiave:

Innesco: Lo stato russo usa tribunali/decreti domestici per sequestrare beni.

Risposta: Le aziende UE possono fare causa ai “beneficiari” di tali sequestri nei tribunali UE.

Effetto: Sposta la battaglia legale da Mosca a Bruxelles.

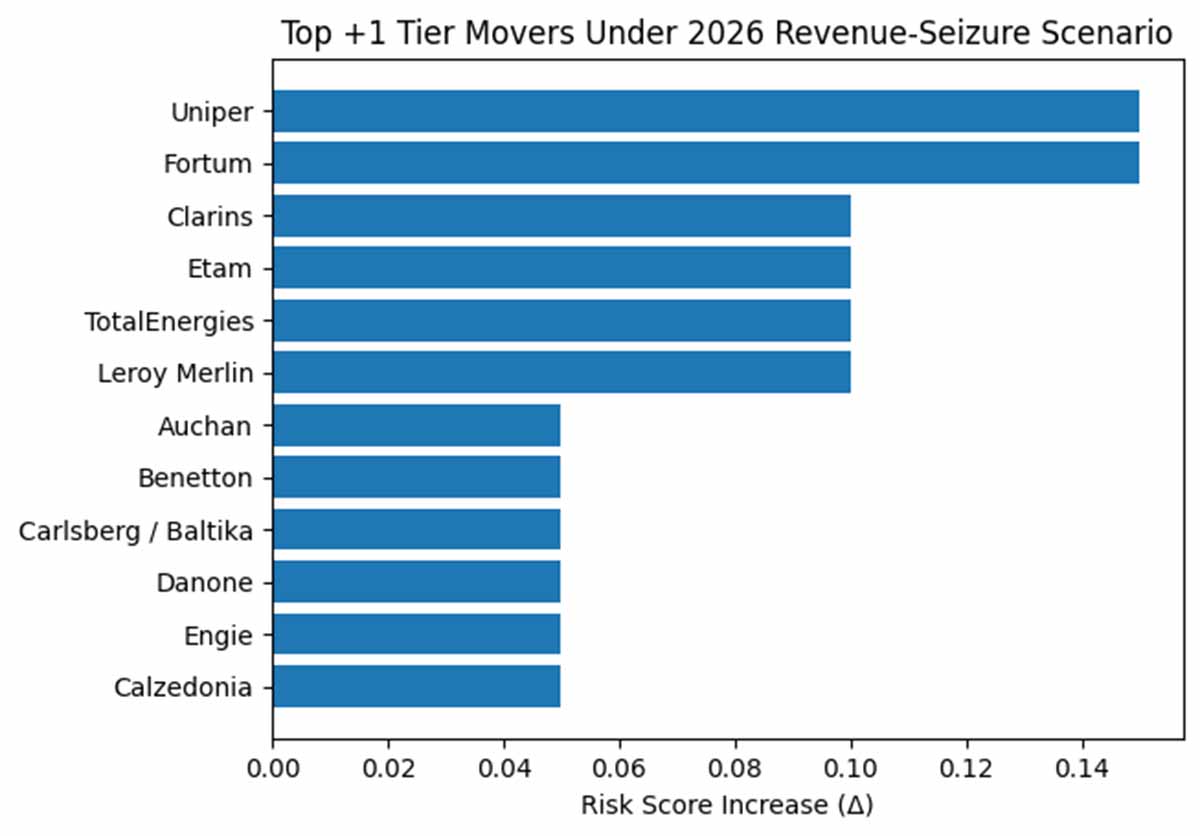

Esposizione Aziendale: Modello di Escalation 2026

Se l’Europa passa al sequestro totale dei ricavi, gli incentivi alla rappresaglia cambiano. Non conta più chi è “Occidentale”, ma chi permette l’estrazione di valore.

Analisi dei “Tier Movers”

Il grafico mostra l’aumento del punteggio di rischio in uno scenario di sequestro dei ricavi. Nota il picco nei settori Retail ed Energia.

Lista di Vigilanza ad Alto Contrasto

Livello

Profilo di Rischio

Settori Chiave

Livello 1

Obiettivi Strutturali Contenziosi esistenti o grandi asset immobili.

Banche (RBI, UniCredit), Energia (TotalEnergies)

Livello 2

Soggetti a Escalation Alta efficienza di leva per la Russia.

Retail (Auchan), Utility (Engie), Food (Nestlé)

Livello 3

Presenza Operativa Profittevoli ma con leva politica inferiore.

Farmaceutico, Industria Leggera, Materiali

Attenzione: Il rischio è massimo dove si sovrappongono più classi di esposizione (es. Asset Immobili + Transazione di Uscita).

Esecuzione & Impatto Sociale

La rappresaglia non è solo economica; è una contesa sociale e legale sulla giurisdizione. L’UE ha integrato l'”anticipazione delle contromisure” nella legge.

Contesa Giurisdizionale

I tribunali UE sono ora il foro per l’allocazione delle perdite. Le aziende possono recuperare danni dai “beneficiari” dei decreti russi.

Nodi di Esecuzione

Gli intermediari (CSD, Stanze di Compensazione) sono ora obiettivi di alto valore perché operazionalizzano il flusso dei ricavi.

Pressione Pubblica

Le interruzioni al dettaglio (cibo, energia) sono usate dalla Russia per generare pressione politica interna negli stati UE.

Opzioni di Politica Strategica

Come ridurre la vulnerabilità aziendale senza diluire le sanzioni. L’obiettivo è il “Rafforzamento”, non la “Ritirata”.

Opzione

Meccanismo

Valore Strategico

1. Consolidamento Procedurale

Chiarire standard probatori per recupero danni.

Riduce l’attrito legale per le aziende UE.

2. Safe Harbour di Compliance

Licenze snelle per “Transazioni di Uscita”.

La velocità agisce come mitigatore di rischio; riduce la finestra di esposizione.

3. Isolamento Istituzionale

Centralizzare l’esecuzione dei ricavi in veicoli pubblici.

Protegge gli intermediari privati dal targeting diretto.

4. Disciplina Strategica

Mantenere il framing “Immobilizzazione” vs “Sequestro”.

Preserva l’opzionalità legale e l’unità della coalizione.

Conclusioni Strategiche

Il confronto si è spostato dalle “Decisioni da Prima Pagina” alla “Resistenza Istituzionale”. Il rischio è ora strutturale. Le aziende devono trattare la prontezza al contenzioso come una funzione di compliance centrale, non secondaria.

Sommario

Concetti fondamentali in sintesi: cosa sappiamo e perché è importante

Base giuridica: misure restrittive dell'UE come ambiente operativo aziendale

Anticipazione delle contromisure: riferimento al decreto n. 302 e progettazione del risarcimento danni dell'UE

Percorsi di guadagno: ricavi inattesi, canali istituzionali e incentivi all'escalation

Tassonomia dell'esposizione aziendale: quali aziende dell'UE diventano bersaglio e perché

Esecuzione e contenzioso: contestazione giurisdizionale, recuperabilità e strategia aziendale

Opzioni politiche: ridurre la vulnerabilità aziendale senza diluire l'effetto delle sanzioni

Elenco ampliato dei precedenti e dei possibili obiettivi reali nell'ambito del quadro di amministrazione temporanea della Russia

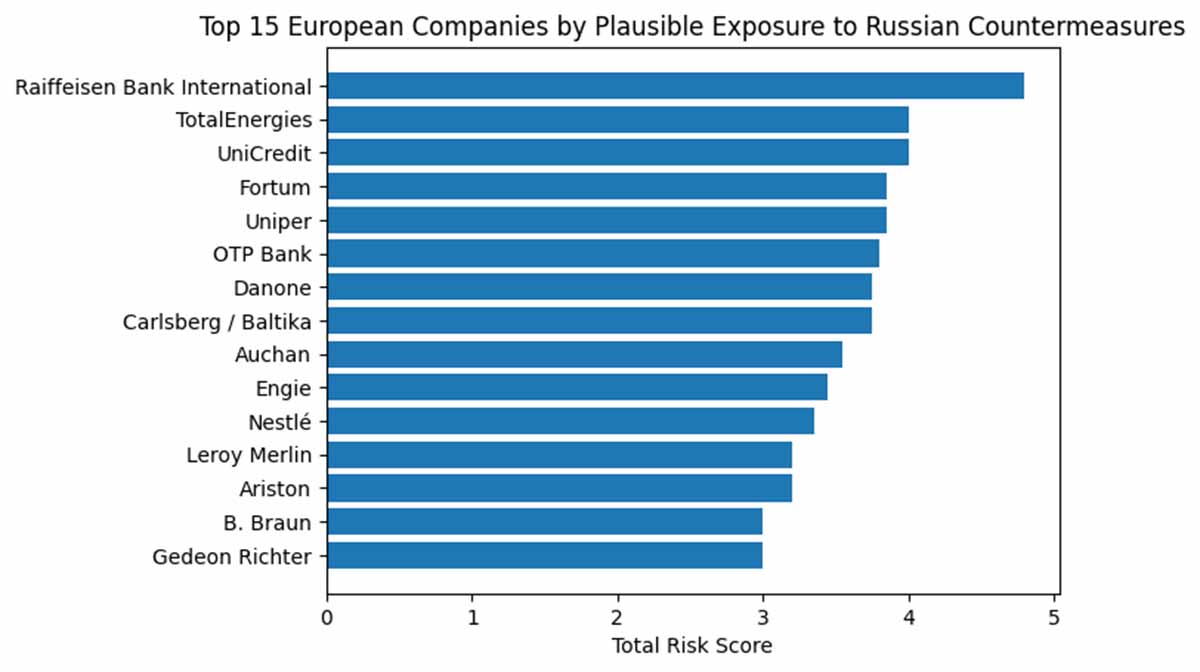

Plausibile lista di controllo aziendale per le contromisure russe (classifica del rischio 2025)

Analisi - La Russia aumenta la pressione dopo il sequestro totale di capitali/entrate nel 2026

Matrice politica integrata: immobilizzazione delle risorse dell'UE, utilizzo delle entrate e rischio di controreazione russa

Concetti fondamentali in sintesi: cosa sappiamo e perché è importante

Al centro di questo dossier c'è un atto politico apparentemente semplice: l'immobilizzazione da parte dell'Unione Europea del patrimonio sovrano russo detenuto all'interno del sistema finanziario dell'UE . In termini giuridici, l'immobilizzazione si inserisce in un più ampio sistema sanzionatorio concepito per aumentare il costo della guerra russa contro l'Ucraina , limitare l'accesso della Russia a capitali e tecnologie e limitare i canali attraverso i quali uno Stato sottoposto a sanzioni può ancora generare entrate e proiettare potere. La spina dorsale giuridica fondamentale delle misure restrittive settoriali dell'UE rimane il Regolamento (UE) n. 833/2014 del Consiglio , che – in modo cruciale – inquadra le misure restrittive come uno strumento costantemente rivedibile, che può essere ampliato, perfezionato e reso operativo attraverso successive modifiche man mano che le tattiche di conflitto e di elusione evolvono. Ecco perché il dibattito che avete seguito – immobilizzazione, acquisizione di entrate straordinarie e rischio di ritorsioni – non può essere inteso come un'unica storia di "congelamento dei beni". Si tratta di un regime sanzionatorio iterativo con meccanismi integrati di escalation e adattamento. Il Regolamento (UE) n. 833/2014 del Consiglio è il punto di riferimento per l'intero ecosistema politico. Regolamento (UE) n. 833/2014 del Consiglio, del 31 luglio 2014, concernente misure restrittive in considerazione delle azioni della Russia che destabilizzano la situazione in Ucraina – Gazzetta ufficiale dell'Unione europea – luglio 2014

C'è un concetto che conta più di quanto la maggior parte dei non specialisti supponga: l'immobilizzazione non è la stessa cosa della confisca . L'immobilizzazione è una negazione del controllo: i beni rimangono di proprietà legale, ma non possono essere spostati o utilizzati. La confisca è un trasferimento di proprietà. Le battaglie politiche all'interno dell'UE e del G7 ruotano ripetutamente attorno a questa linea, perché è lì che il rischio legale aumenta drasticamente e dove gli incentivi alla ritorsione cambiano. La logica politica è semplice. L'immobilizzazione preserva l'affermazione secondo cui "il proprietario rimane il proprietario", pur imponendo vincoli significativi. La confisca invita alla più forte controargomentazione in base ai principi di immunità sovrana e amplifica la tentazione per la Russia di rispondere non solo con la retorica, ma con azioni altrettanto coercitive contro i beni stranieri alla portata della Russia. Questa differenza influenza anche il modo in cui i funzionari europei descrivono il loro attuale approccio: stanno sviluppando strumenti per estrarre valore dai beni immobilizzati senza passare formalmente al sequestro diretto del capitale.

Questo ci porta al secondo concetto fondamentale: le entrate straordinarie . L' UE ha sviluppato un approccio che non si concentra sul capitale sovrano in sé, ma sugli interessi attivi e sui profitti straordinari generati dalle riserve immobilizzate, in particolare quando i saldi di cassa immobilizzati si accumulano nei bilanci degli intermediari finanziari e vengono gestiti in modo conservativo per generare interessi. Nell'articolazione ufficiale più esplicita disponibile negli archivi pubblici, un rappresentante del Consiglio ha spiegato al Parlamento europeo che le entrate straordinarie derivanti da attività immobilizzate hanno iniziato a beneficiare l'Ucraina , prima principalmente attraverso il Fondo europeo per la pace e poi attraverso il quadro di accelerazione delle entrate straordinarie del G7 . Separatamente, gli stessi procedimenti ne descrivono i meccanismi e l'entità: il divieto di transazioni genera un accumulo straordinario di liquidità per i depositari centrali di titoli; tali saldi di cassa possono generare interessi attivi; e i profitti straordinari risultanti "potrebbero raggiungere circa 3 miliardi di euro all'anno", soggetti ai tassi di interesse, e possono essere utilizzati come flusso di rimborso per i prestiti destinati a sostenere le esigenze di bilancio, militari e di ricostruzione dell'Ucraina. Questa cifra non è un argomento di discussione; È incorporato in un verbale parlamentare ufficiale, ed è proprio per questo che è importante per i decisori politici. Si tratta di un'affermazione quantitativa presentata come parte della giustificazione di una specifica strategia di finanziamento e contribuisce a spiegare perché il percorso tra attività e entrate sia diventato la via di mezzo politicamente "percorribile" tra il congelamento e il sequestro totale. Resoconto integrale dei lavori del 12 marzo 2025 – Gazzetta ufficiale dell'Unione europea – novembre 2025

Il terzo concetto fondamentale è il diritto anti-coercizione : come la politica sanzionatoria si adatta quando lo Stato bersaglio cerca di usare come arma tribunali, procedure amministrative e norme giurisdizionali contro gli attori sanzionati. Gli emendamenti dell'UE del giugno 2024 sono importanti in questo caso perché dimostrano che Bruxelles non sta solo inasprendo i controlli sulle esportazioni o le restrizioni sui trasporti. Gli emendamenti affrontano esplicitamente il campo di battaglia legale, descrivendo come le modifiche apportate dalla Russia al proprio Codice di procedura arbitrale siano state utilizzate per imporre rivendicazioni su beni di aziende dell'Unione in una giurisdizione straniera – rivendicazioni che altrimenti a tali aziende sarebbe vietato soddisfare in base alle misure restrittive dell'UE . La logica politica è consequenziale. Se uno Stato sanzionato può utilizzare i tribunali nazionali per imporre il pagamento, estorcere concessioni o sequestrare beni di proprietà straniera sotto la bandiera del " rispetto " delle decisioni nazionali, l'efficacia delle sanzioni si erode: le aziende si trovano di fronte alla scelta tra violare le sanzioni o perdere i beni. La risposta dell'UE descritta nella Gazzetta Ufficiale di giugno 2024 è quella di aumentare i costi di sfruttamento di tali disposizioni legislative russe, consentendo esplicitamente un divieto di transazione nei confronti delle aziende che si avvalgono di tale meccanismo di diritto russo. In parole povere: il regime sanzionatorio si sta evolvendo dal "blocco dell'accesso della Russia ai sistemi europei" al "blocco degli strumenti legali che la Russia utilizza per fare pressione sugli europei al di fuori dell'Europa". Questa è una strategia di resilienza alle sanzioni, ed è uno dei motivi per cui il contesto di rischio aziendale non è statico: anche le aziende che ritengono di aver rispettato le sanzioni possono essere esposte a contenziosi e tattiche di applicazione della legge. Regolamento (UE) 2024/1745 del Consiglio, del 24 giugno 2024, che modifica il regolamento (UE) n. 833/2014 concernente misure restrittive in considerazione delle azioni della Russia che destabilizzano la situazione in Ucraina - Gazzetta Ufficiale dell'Unione Europea - Giugno 2024

Un quarto concetto è la geometria del regime sanzionatorio , ovvero il modo in cui le sanzioni sono organizzate non come un singolo divieto, ma come un regime strutturato con ambito di applicazione, copertura, cadenza di scadenza e modifiche. La scheda informativa sul regime della Mappa delle Sanzioni dell'UE per la Russia lo chiarisce in un modo che il personale politico trova spesso utile: definisce il regime come misure restrittive economiche , adottate dall'UE , con data di scadenza dichiarata al 31.01.2026 e data di ultima modifica al 23.10.2025 . Questo è importante per due motivi. In primo luogo, sottolinea che le sanzioni sono mantenute operativamente attraverso continui aggiornamenti giuridici, non tramite dichiarazioni una tantum. In secondo luogo, evidenzia il rischio politico legato ai cicli di rinnovo e scadenza: uno dei motivi per cui la questione dell'immobilizzazione diventa politicamente urgente è che qualsiasi cadenza di rinnovo può creare una leva di veto per uno Stato membro dissenziente, anche se tale Stato membro è isolato. Un regime che deve essere rinnovato periodicamente è strutturalmente più vulnerabile alla contrattazione politica interna rispetto a una posizione definita come "immobilizzata fino al verificarsi delle condizioni", anche se entrambi rimangono, in termini giuridici, strumenti politici contingenti. La scheda informativa sul regime sanzionatorio non è quindi solo descrittiva. È un'istantanea dei meccanismi istituzionali che plasmano la credibilità dell'impegno dell'UE nel tempo. Russia – Mappa delle sanzioni UE – Ottobre 2025

Questi meccanismi legali e finanziari conducono direttamente al quinto concetto: il rischio di ritorsione non è distribuito uniformemente tra le aziende . Nei capitoli precedenti, abbiamo trattato la ritorsione non come una minaccia vaga, ma come un insieme di strumenti politici plausibili – amministrazione controllata, intimidazioni normative, contenziosi mirati e applicazione selettiva – la cui attrattiva dipende da dove la leva finanziaria è maggiore. Il punto chiave della politica è che la ritorsione tende a essere selettiva perché la selettività è efficiente. Uno Stato che cerca di ottenere una leva finanziaria non ha bisogno di punire ogni impresa straniera; ha bisogno di una manciata di obiettivi visibili e di alto valore che creino paura e pressione contrattuale.

Ecco perché il modello di esposizione aziendale utilizzato in precedenza si basava su una logica di scorecard: le aziende diventano vulnerabili quando sono (1) integrate operativamente, (2) immobilizzate dal punto di vista patrimoniale, (3) allineate con modelli precedenti e (4) posizionate in settori che lo Stato considera strategicamente o politicamente rilevanti. Lo scenario del "sequestro delle entrate" del 2026 ha acuito questa logica: se l'Europa si allontana dall'immobilismo per passare all'estrazione sistematica di valore, l'incentivo alla ritorsione si sposta verso settori ad alta rilevanza e leva finanziaria, in particolare energia , finanza e catene di approvvigionamento essenziali, perché tali settori offrono il massimo ritorno coercitivo per azione.

Cosa significa questo in pratica per un policymaker che cerca di anticipare conseguenze di secondo ordine? Significa che il rischio non dipende solo dal fatto che un'azienda sia " occidentale " o "ancora in Russia". Dipende anche dal fatto che tale azienda sia (a) difficile da abbandonare rapidamente, (b) sostituibile a livello nazionale in Russia (rendendo le misure punitive politicamente più facili) e (c) utile come messaggio per le capitali europee. In un'escalation di sequestri di entrate, la rilevanza strategica aumenta perché l'obiettivo di ritorsione diventa narrativo e politico tanto quanto economico: il bersaglio deve dimostrare che l'estrazione ha un costo, e tale costo deve essere comprensibile agli elettori, ai mercati e ai consigli di amministrazione. Ecco perché, nel modello di scenario riponderato, le impronte del commercio al dettaglio e le catene di fornitura di beni di consumo di base aumentano il rischio relativo anche quando non sono finanziariamente " sistemiche " come le principali banche. Il meccanismo è la pressione pubblica: quando i canali di fornitura quotidiani vengono interrotti o minacciati, la temperatura politica sale rapidamente e i governi si trovano ad affrontare richieste interne di "riduzione del rischio " o di compromesso.

Infine, il "perché è importante" non è astratto. I dati ufficiali dell'UE chiariscono che i responsabili politici stanno valutando soluzioni "quando si tratta di sequestrare i beni russi stessi", rendendo al contempo operativo il quadro dei contributi straordinari e la struttura del rimborso dei prestiti. Questa combinazione – discussione aperta di un possibile sequestro insieme all'impiego attivo di entrate straordinarie – crea un bersaglio mobile per gli incentivi alla ritorsione. In termini di sanzioni, l'escalation non è un singolo cambiamento; è una scala. Più l'Europa istituzionalizza flussi di entrate legati ai beni per l'Ucraina , più il calcolo decisionale della Russia si sposta verso la ricerca di una contro-leva che sia economica, legale nel suo contesto interno e psicologicamente efficace per gli investitori stranieri. La scheda di valutazione dell'esposizione aziendale è quindi meglio intesa come un dispositivo di allerta precoce: identifica dove la Russia potrebbe generare la massima coercizione con il minimo sforzo amministrativo, soprattutto utilizzando strumenti legali e controlli mirati piuttosto che un'espropriazione di massa brusca.

Per un legislatore neoeletto, la conclusione pratica è questa: i dibattiti sugli asset sovrani immobilizzati non riguardano solo l'ingegneria finanziaria o la teoria giuridica. Riguardano l'impegno credibile , la durata delle coalizioni e la capacità degli stati democratici di sostenere politiche economiche coercitive sotto contropressione. L'impalcatura giuridica del Regolamento (UE) n. 833/2014 del Consiglio , l'evoluzione del giugno 2024 verso la lotta alle tattiche di contenzioso coercitivo e l'esplicito verbale parlamentare del novembre 2025 che descrive profitti inattesi e la portata di 3 miliardi di euro all'anno non sono documenti separati. Insieme, descrivono un sistema politico che si muove dal "negare l'accesso alla Russia" al "convertire il diniego in finanziamento", cercando al contempo di irrigidirsi contro la coercizione legale e aziendale che tale conversione prevedibilmente innesca.

Base giuridica: misure restrittive dell'UE come ambiente operativo aziendale

La base giuridica che regola l'esposizione delle imprese dell'Unione Europea alle contromisure russe non è definita da dichiarazioni politiche o minacce lungimiranti, bensì dal testo operativo, dall'ambito di applicazione e dalla logica di applicazione dell'acquis UE in materia di misure restrittive, consolidato dal 2014 e ampliato in modo sostanziale dopo febbraio 2022. Lo strumento di riferimento rimane il Regolamento (UE) n. 833/2014 del Consiglio , che stabilisce i divieti vincolanti, i regimi di autorizzazione e gli obblighi di conformità applicabili alle persone fisiche e giuridiche dell'UE , indipendentemente dal luogo in cui si svolge l'attività economica pertinente. La portata extraterritoriale del regolamento, unita alla sua applicabilità diretta in tutti gli Stati membri , trasforma l'osservanza delle sanzioni da una posizione di politica estera a una condizione operativa aziendale. Questa trasformazione è la causa principale del rischio di ritorsione: poiché le decisioni di conformità sono giuridicamente vincolanti anziché discrezionali, le imprese non possono barattare la conformità con la de-escalation senza incorrere in illeciti nazionali. Il testo di base è esplicito e pubblico: Regolamento (UE) n. 833/2014 del Consiglio, del 31 luglio 2014, concernente misure restrittive in considerazione delle azioni della Russia che destabilizzano la situazione in Ucraina – Consiglio dell’Unione europea – luglio 2014 .

La struttura del regolamento è più importante di qualsiasi singolo divieto. Il Regolamento (UE) n. 833/2014 del Consiglio opera attraverso divieti settoriali, divieti a livello di transazione, esenzioni in materia di licenze e allegati dinamici che possono essere modificati senza riaprire l'atto giuridico fondamentale. Poiché il regolamento si applica alle persone dell'UE "nel territorio dell'Unione" e "in qualsiasi parte del mondo", l'obbligo di conformità si applica al processo decisionale aziendale a livello di sede centrale anche quando le attività operative si trovano in Russia . Questa struttura produce un effetto prevedibile ma sottovalutato: il punto di attrito legale non è la dichiarazione di contromisure da parte dello Stato russo, ma il momento in cui un'impresa dell'UE esegue o rifiuta di eseguire una transazione per conformarsi al diritto dell'UE . Il rischio di ritorsione si concentra quindi attorno a eventi innescati dalla conformità – sospensione delle forniture, rifiuto di pagamento, risoluzione del contratto, disinvestimento o congelamento dei flussi di cassa locali – piuttosto che attorno a traguardi politici astratti.

Le modifiche apportate al regolamento dopo il 2022 accentuano questo effetto, restringendo lo spazio per un disimpegno commerciale neutrale. L'ampliamento dei divieti sulla fornitura di servizi di finanziamento, assicurazione, riassicurazione, assistenza tecnica e intermediazione implica che anche le imprese senza una presenza fisica in Russia possano innescare eventi di conformità che sono interpretabili dalle controparti russe come atti di allineamento statale. Poiché il regolamento è formulato come legge direttamente vincolante piuttosto che come guida, le imprese non hanno la discrezionalità legale per calibrare la conformità in risposta alle pressioni locali. Questo è il nesso causale che collega il diritto dell'UE alle contromisure russe: laddove la conformità non è negoziabile, la contropressione si sposta dalla persuasione all'imposizione dei costi.

Una seconda caratteristica fondamentale è l'integrazione del regolamento con i meccanismi di congelamento dei beni. Sebbene l'immobilizzazione dei beni della Banca Centrale Russa sia disciplinata da strumenti e decisioni separati, l'architettura sanzionatoria incorpora il concetto di "immobilizzazione" come atto giuridicamente distinto dalla confisca. Questa distinzione è fondamentale per l'analisi dell'esposizione aziendale. L'immobilizzazione preserva la titolarità giuridica sospendendone l'uso e la cessione. Dal punto di vista del rischio aziendale, l'immobilizzazione ha due effetti immediati. In primo luogo, segnala la durabilità: i beni non vengono congelati in attesa di una negoziazione a breve termine, ma trattenuti fino al cambiamento delle condizioni politiche. In secondo luogo, crea intermediari – depositari, stanze di compensazione e istituzioni finanziarie – la cui conformità al diritto dell'UE diventa indispensabile per il funzionamento del regime di immobilizzazione. Anche laddove un'impresa non detenga direttamente beni sovrani, la logica del regolamento estende il rischio di ritorsione a qualsiasi azienda dell'UE il cui modello di business interagisca con i beni immobilizzati o con i loro flussi di reddito.

L' UE ha riconosciuto esplicitamente questa esposizione attraverso successivi atti giuridici che modificano il quadro sanzionatorio per affrontare le contromisure dei paesi terzi. L'emendamento pubblicato nel febbraio 2024 è particolarmente istruttivo perché va oltre il divieto e l'autorizzazione, introducendo un rimedio di diritto privato. Il testo crea una causa di azione per i cittadini dell'UE per il risarcimento dei danni, comprese le spese legali, causati da persone che hanno beneficiato di decisioni adottate ai sensi del decreto presidenziale russo n. 302 del 25 aprile 2023 , come modificato, o "della legislazione russa correlata o equivalente", laddove tali decisioni incidano su contratti o operazioni interrotti dall'osservanza delle sanzioni. L'emendamento subordina ulteriormente il risarcimento all'assenza di rimedi efficaci nella giurisdizione del paese terzo interessato. Non si tratta di un linguaggio simbolico. Si tratta di una mappa procedurale che anticipa le contromisure russe come eventi che generano contenziosi e trasferisce il foro per l'allocazione delle perdite ai tribunali dell'UE . Il testo operativo è contenuto nella Gazzetta ufficiale : Gazzetta ufficiale dell’Unione europea L 1745/2024 – Unione europea – febbraio 2024 .

L'inclusione di un decreto russo nominato nel diritto dell'UE è analiticamente decisiva. Ancorando il meccanismo di risarcimento danni al decreto n. 302 , l' UE trasforma un insieme altrimenti opaco di potenziali azioni russe in una categoria giuridicamente riconoscibile. Per gli attori aziendali, ciò crea un contesto di rischio a doppio binario. Da un lato, le autorità russe mantengono la capacità amministrativa di interferire con asset, transazioni o strutture di governance all'interno della Russia . Dall'altro, i beneficiari di tale interferenza sono esposti ad azioni di risarcimento danni presso i tribunali dell'UE . Il regolamento, pertanto, non nega la possibilità di ritorsioni; la internalizza. Questa internalizzazione modifica il calcolo del valore atteso per le imprese: le perdite subite a causa delle contromisure russe non sono più trattate esclusivamente come costi irrecuperabili dell'esposizione geopolitica, ma come crediti potenzialmente recuperabili all'interno dell'ordinamento giuridico dell'UE .

La base di riferimento delle sanzioni interagisce anche con la segnalazione istituzionale sull'utilizzo dei proventi derivanti da attività immobilizzate. Nel 2025 , la Gazzetta Ufficiale registra che le entrate straordinarie generate da attività russe immobilizzate hanno iniziato a beneficiare l'Ucraina , sono state convogliate attraverso il Fondo europeo per la pace e sono collegate al servizio e al rimborso dei prestiti nell'ambito dell'iniziativa di accelerazione delle entrate straordinarie istituita con i partner del G7 . Lo stesso testo osserva che il Consiglio sta valutando "tutte le possibili soluzioni" in merito al sequestro delle attività stesse. Questa formulazione è attentamente delimitata, ma le sue implicazioni per l'esposizione aziendale sono concrete. Quando l'immobilizzazione si evolve nell'estrazione di entrate e nel successivo trasferimento, la catena operativa si allunga. Ogni ulteriore passaggio istituzionale – calcolo degli utili straordinari, decisioni di allocazione, servizio dei prestiti – crea nodi di conformità che devono essere eseguiti da entità con sede nell'UE . Ogni nodo aumenta la superficie per il ricorso legale e la contropressione. La dichiarazione istituzionale pertinente è pubblicata nella Gazzetta Ufficiale : Gazzetta Ufficiale dell'Unione Europea C 6063/2025 – Unione Europea – 2025 .

Il contesto di base non è quindi statico. Il diritto dell'UE è passato dal divieto di determinate interazioni economiche con la Russia all'immobilizzazione di asset sovrani, alla facilitazione dell'utilizzo dei ricavi derivanti da tali asset, costruendo al contempo difese legali per i cittadini dell'UE danneggiati dalle contromisure russe. Per le aziende, la conseguenza è che l'esposizione non può essere valutata esclusivamente chiedendosi se un'azienda sia "sanzionata" o "quotata". L'esposizione deriva dalla partecipazione a processi legalmente obbligatori che intersecano gli interessi russi. L'assenza di un elenco di obiettivi russi accessibile al pubblico non riduce questa esposizione; aumenta l'incertezza sulla forma che potrebbe assumere la ritorsione.

Questa incertezza è aggravata dall'esplicita impostazione strategica del regime sanzionatorio dell'UE . Il documento sul regime di mappatura delle sanzioni dell'UE descrive le misure restrittive come concepite per indebolire la base economica della Russia e la sua capacità di condurre una guerra. Tale impostazione non è retorica. Indica che ci si aspetta che le sanzioni impongano una pressione sistemica piuttosto che indurre concessioni distinte. Per gli attori aziendali, gli ambienti di pressione sistemica sono storicamente correlati a contromisure selettive e asimmetriche piuttosto che a ritorsioni trasparenti e regolamentate. La descrizione del regime contribuisce quindi a spiegare perché il diritto dell'UE enfatizzi i meccanismi di resilienza, come il risarcimento dei danni, rispetto alle esenzioni preventive. La relativa panoramica istituzionale è accessibile al pubblico: Russia – Regime di mappatura delle sanzioni dell'UE PDF – Unione Europea – Ottobre 2025 .

Nel loro insieme, questi elementi definiscono la baseline del Capitolo 1. Le misure restrittive dell'UE operano come legge vincolante con portata extraterritoriale. Gli eventi di conformità, non gli annunci politici, generano un rischio di ritorsione. L'immobilizzazione si è evoluta in canalizzazione delle entrate, ampliando il numero di attori aziendali coinvolti nell'apparato sanzionatorio. L' UE ha risposto integrando l'anticipazione delle contromisure direttamente nel quadro giuridico, facendo esplicito riferimento ai decreti russi e consentendo il recupero di diritti di diritto privato presso i tribunali degli Stati membri . All'interno di questa baseline, la questione non è più se le aziende europee corrano un rischio di ritorsione, ma quali azioni legalmente obbligatorie le mettano su un percorso perseguibile. L'analisi successiva procede quindi da questa baseline per identificare classi di esposizione e precedenti storici senza affermare l'esistenza di un elenco di obiettivi non pubblico o speculativo.

Anticipazione delle contromisure: il decreto n. 302 e l'architettura del contenzioso dell'UE

La caratteristica analitica che definisce l'attuale scontro sui beni sovrani russi immobilizzati non è l'entità dei beni stessi, ma il grado in cui il diritto dell'Unione europea è passato dall'applicazione passiva delle sanzioni all'anticipazione attiva delle contromisure straniere. Questa anticipazione non è desunta dalla retorica politica; è direttamente incorporata nel testo giuridico vincolante. L'esplicita incorporazione del decreto presidenziale russo n. 302 del 25 aprile 2023 , come modificato, nel quadro sanzionatorio dell'UE segna un cambiamento strutturale nel modo in cui viene trattato il rischio di ritorsione: da una contingenza esterna a una variabile giuridica internalizzata.

L'emendamento in questione, pubblicato nella Gazzetta Ufficiale nel febbraio 2024 , introduce un meccanismo di risarcimento danni per i cittadini dell'UE lesi da decisioni adottate ai sensi del Decreto n. 302 o da "legislazione russa correlata o equivalente". La scelta della formulazione è rigorosa e deliberata. Citando uno specifico decreto russo, il legislatore dell'UE ancora il concetto astratto di "contromisure" a uno strumento giuridico identificabile dello Stato russo. Estendendo l'ambito di applicazione alla legislazione "correlata o equivalente", il testo evita l'obsolescenza qualora l'esecutivo russo adeguasse il proprio strumentario giuridico senza abrogare o sostituire formalmente il decreto. Le disposizioni operative sono contenute in: Gazzetta Ufficiale dell'Unione Europea L 1745/2024 - Unione Europea - Febbraio 2024 .

Dal punto di vista del rischio aziendale, il Decreto n. 302 funge da portale giuridico piuttosto che da evento a sé stante. Il decreto stabilisce una base di diritto interno russo per l'intervento statale in beni, diritti o transazioni connessi a soggetti provenienti da giurisdizioni designate come "ostili". L' emendamento dell'UE non riproduce il contenuto del decreto russo; al contrario, lo tratta come una condizione di attivazione. Se una decisione russa adottata in base a tale condizione causa un danno a un cittadino dell'UE e se non sono disponibili rimedi efficaci nella giurisdizione pertinente, i tribunali dell'UE diventano il foro competente per il risarcimento. La catena causale è esplicita: decisione russa di contromisura → danno al cittadino dell'UE → mancanza di un rimedio efficace in un paese terzo → possibilità di risarcimento presso i tribunali dell'UE .

Questa scelta progettuale rivela la valutazione dell'UE sulle realtà dell'applicazione delle sanzioni. L'emendamento presuppone che le imprese dell'UE non possano fare affidamento sui tribunali o sulle procedure amministrative russe per ottenere un'efficace tutela dalle contromisure legate al rispetto delle sanzioni. Anziché cercare di garantire l'applicazione reciproca o la protezione diplomatica caso per caso, l' UE crea un percorso di contenzioso generalizzato che riassegna le perdite all'interno del proprio ordinamento giuridico. Si tratta di una forma di governo economico difensivo attuata attraverso il diritto privato. Non impedisce le ritorsioni; cambia chi, in ultima analisi, ne sostiene i costi.

L'ambito di applicazione dell'emendamento va oltre l'interferenza diretta sui beni. Copre esplicitamente le richieste "in relazione a qualsiasi contratto o transazione" la cui esecuzione sia influenzata da sanzioni. Questa formulazione è importante. Comprende non solo sequestri o amministrazioni forzate, ma anche misure indirette come blocchi dei pagamenti, dinieghi di licenza o azioni normative che rendono l'esecuzione contrattuale impossibile o illecita. Per le aziende dell'UE , questo ampio ambito di applicazione significa che l'esposizione alle ritorsioni non è limitata alle aziende con ingenti beni immobili in Russia . Qualsiasi azienda la cui rete contrattuale intersechi controparti russe può, in linea di principio, essere interessata.

È fondamentale che l'emendamento non subordina la recuperabilità al riconoscimento che la misura russa violi il diritto dell'UE . Si riferisce invece a violazioni del diritto consuetudinario internazionale o dei trattati bilaterali di investimento applicabili, in combinazione con l'assenza di rimedi efficaci. Questa formulazione riflette un calcolo strategico. Basando la recuperabilità su concetti di diritto internazionale piuttosto che sulla sola legalità interna dell'UE , l' UE posiziona i propri tribunali come un foro alternativo per la risoluzione di controversie che altrimenti rimarrebbero intrappolate in una giurisdizione ostile. Per i consulenti aziendali, ciò indica che la documentazione, la valutazione delle perdite e la strategia del contenzioso devono essere strutturate tenendo conto dei procedimenti giudiziari dell'UE fin dall'inizio di qualsiasi controversia relativa a contromisure.

L'interazione tra questa architettura del contenzioso e l'immobilizzazione di asset sovrani è indiretta ma significativa. L'immobilizzazione stessa è una misura da Stato a Stato. Tuttavia, una volta che gli asset immobilizzati generano entrate straordinarie che vengono rese operative attraverso le istituzioni dell'UE , aumenta la probabilità di una contropressione russa contro gli intermediari e gli attori privati associati. Il testo della Gazzetta Ufficiale del 2025 conferma che le entrate straordinarie derivanti dagli asset immobilizzati sono già state convogliate verso l'Ucraina e collegate al servizio dei prestiti nell'ambito dell'iniziativa di accelerazione straordinaria delle entrate . Questo riconoscimento pubblico annulla la distinzione tra "detenere" e "utilizzare" gli asset. La relativa dichiarazione istituzionale è pubblicata nella Gazzetta Ufficiale dell'Unione Europea C 6063/2025 – Unione Europea – 2025 .

Dal punto di vista russo, questa evoluzione trasforma l'immobilizzazione in un trasferimento economico continuo. La risposta razionale, nel rispetto dei vincoli del diritto interno russo e delle pressioni internazionali, non è necessariamente quella di pubblicare un elenco trasparente di obiettivi di ritorsione, ma di impiegare selettivamente strumenti amministrativi e legali discrezionali. L' emendamento dell'UE anticipa esattamente questo schema. Consentendo il recupero nei confronti di persone che hanno "beneficiato" di una decisione di contromisura, l' UE elude la necessità di identificare lo Stato russo stesso come convenuto. La responsabilità può essere attribuita ai beneficiari che dispongono di beni o presenza commerciale all'interno della giurisdizione dell'UE .

Per le aziende europee , le implicazioni sono duplici. In primo luogo, il rischio di ritorsione deve essere analizzato in funzione dell'esposizione a strumenti simili al Decreto n. 302 , non in funzione della designazione pubblica. In secondo luogo, le strategie di mitigazione non possono basarsi esclusivamente sulla de-escalation politica o sulle rassicurazioni diplomatiche. Devono integrare la preparazione al contenzioso, la mappatura degli asset e l'analisi giurisdizionale, in linea con il meccanismo di recupero dell'UE .

Questa architettura chiarisce anche perché non sia necessario un elenco russo autorevole e pubblico di aziende europee prese di mira affinché la risposta giuridica dell'UE possa funzionare. L' UE ha scelto di trattare le contromisure come una classe di atti definiti dalla loro base giuridica e dai loro effetti, piuttosto che dalla loro pubblicità. Questa scelta è in linea con la più ampia base sanzionatoria stabilita dal Regolamento (UE) n. 833/2014 del Consiglio , che privilegia gli obblighi esecutivi rispetto alle politiche dichiarative. Il regolamento fondamentale rimane il punto di riferimento per la conformità e l'esposizione: Regolamento (UE) n. 833/2014 del Consiglio - Consiglio dell'Unione Europea - Luglio 2014 .

In termini pratici, il Capitolo 2 stabilisce che il rischio principale per le aziende dell'UE non è l'espropriazione improvvisa e annunciata, ma l'attrito giuridico e amministrativo cumulativo innescato dagli strumenti nazionali russi, già previsto dal diritto dell'UE . La risposta dell'UE consiste nell'impegnare preventivamente i propri tribunali ad assorbire e riallocare le perdite derivanti. Ciò non elimina il rischio. Lo rimodella. Le aziende con un patrimonio limitato o un'esposizione limitata all'esecuzione forzata nell'UE potrebbero comunque subire perdite non compensate. Le aziende profondamente radicate nel sistema giuridico e finanziario dell'UE , al contrario, operano all'interno di un quadro esplicitamente concepito per convertire le ritorsioni in azioni legali.

Questo quadro di previsione delle contromisure definisce le condizioni per l'analisi successiva. Una volta che la ritorsione viene intesa come un processo mediato legalmente piuttosto che come un evento di primo piano, l'attenzione si sposta dalla definizione degli obiettivi alla mappatura dei percorsi di esposizione. Questo cambiamento è alla base dell'analisi dei canali di ricavo, delle classi di vulnerabilità aziendale e dei precedenti storici che seguono.

Percorsi di guadagno: ricavi inattesi, canali istituzionali e incentivi all'escalation

La dinamica di escalation che circonda i beni sovrani russi immobilizzati non può essere compresa esclusivamente attraverso la lente della proprietà o della custodia. È guidata dalla transizione dall'immobilizzazione dei beni alla mobilitazione delle entrate , un cambiamento che altera radicalmente sia l'economia politica delle sanzioni sia il profilo di esposizione delle istituzioni e delle aziende dell'Unione Europea . Questo capitolo analizza tale transizione utilizzando esclusivamente testi istituzionali primari accessibili al pubblico e traccia come la creazione di canali di accesso alle entrate introduca nuovi incentivi all'escalation senza richiedere il sequestro formale del capitale.

Il punto di svolta critico è il riconoscimento pubblico da parte delle istituzioni dell'UE che il reddito generato dai beni russi immobilizzati non viene più semplicemente accumulato, ma impiegato operativamente. Nel 2025 , la Gazzetta Ufficiale dell'Unione Europea registra che le entrate straordinarie generate dai beni russi immobilizzati "hanno iniziato a beneficiare l'Ucraina", sono state convogliate attraverso il Fondo Europeo per la Pace e vengono utilizzate per il servizio e il rimborso dei prestiti nell'ambito dell'iniziativa di Accelerazione delle Entrate Straordinaria istituita con i partner del G7 . Lo stesso testo osserva che il Consiglio sta esaminando "tutte le possibili soluzioni" in merito ai beni stessi. Questa non è una spiegazione interpretativa; è la documentazione istituzionale. La dichiarazione pertinente è riportata in: Gazzetta Ufficiale dell'Unione Europea C 6063/2025 – Unione Europea – 2025 .

Da un punto di vista giuridico, la distinzione tra capitale e reddito è decisiva. L'immobilizzazione preserva la titolarità giuridica del detentore del bene, sospendendone la disposizione. L'estrazione di reddito, al contrario, introduce un atto positivo di utilizzo economico. Anche quando inquadrato come l'allocazione di un reddito "inaspettato" o "straordinario", l'atto di destinare un reddito a un beneficiario legato alla guerra costituisce un'escalation qualitativa. Questa escalation non richiede la confisca per innescare una contropressione; richiede solo che i beni immobilizzati generino rendimenti prevedibili e appropriabili.

Il percorso istituzionale descritto nel testo della Gazzetta Ufficiale chiarisce dove si concentra il rischio di escalation. La generazione di ricavi dipende da meccanismi di custodia, compensazione e investimento operanti all'interno della giurisdizione dell'UE . La maturazione degli interessi, il reinvestimento e il trattamento di bilancio non sono processi finanziari astratti; sono eseguiti da istituzioni identificabili soggette al diritto dell'UE . Ogni fase del percorso di generazione di ricavi – calcolo dei rendimenti in eccesso, decisioni di allocazione, trasferimento tramite strutture designate – crea un nodo operativo. Questi nodi non sono attori sovrani. Sono istituzioni e, in alcuni casi, entità societarie la cui conformità alle decisioni dell'UE è legalmente obbligatoria e visibile esternamente.

Questa visibilità altera le strutture di incentivazione russe. Quando i beni sono immobilizzati ma inerti, la ritorsione produce una leva limitata, a meno che l'escalation non si sposti verso la confisca. Quando i beni generano entrate che vengono attivamente convogliate verso l' Ucraina , la ritorsione può colpire gli intermediari e i processi che rendono tale canale praticabile. Ciò non richiede di nominare le aziende in anticipo. Richiede solo l'applicazione selettiva di pressioni amministrative, normative o giudiziarie contro entità il cui ruolo nella catena del reddito sia evidente.

Il quadro giuridico dell'UE anticipa questo rischio indirettamente attraverso la sua architettura del contenzioso. Come stabilito nel Capitolo 2 , l' emendamento del febbraio 2024 crea un meccanismo di risarcimento danni per i cittadini dell'UE danneggiati dalle contromisure russe adottate ai sensi del Decreto n. 302 o di una normativa equivalente. Questo meccanismo riconosce implicitamente che le ritorsioni possono concentrarsi su entità coinvolte nell'attuazione delle sanzioni piuttosto che su obiettivi simbolici. L'emendamento funge quindi da protezione per le perdite subite lungo il percorso delle entrate, non solo per le perdite legate al sequestro diretto dei beni. Il testo operativo rimane: Gazzetta ufficiale dell'Unione europea L 1745/2024 - Unione europea - febbraio 2024 .

L'incentivo all'escalation diventa più chiaro quando la mobilitazione delle entrate viene affiancata alla definizione strategica delle sanzioni dell'UE . Il documento sul regime di sanzioni dell'UE descrive le misure restrittive come strumenti volti a indebolire la base economica della Russia e a limitarne la capacità di condurre una guerra. L'estrazione di entrate da beni immobilizzati è direttamente in linea con questo obiettivo. Converte una misura difensiva – l'immobilizzazione dei beni – in uno strumento economico offensivo – il trasferimento di risorse a un avversario. La logica strategica è coerente. Il rischio di escalation è strutturale. La descrizione del regime è accessibile al pubblico e fornisce il macro-contesto per questo cambiamento: Russia – Regime di mappa delle sanzioni dell'UE PDF – Unione Europea – Ottobre 2025 .

Per le aziende europee , l'implicazione non è un'esposizione uniforme, ma una vulnerabilità differenziata in base alla prossimità funzionale al percorso di generazione dei ricavi. Le aziende che si limitano a rispettare le restrizioni commerciali affrontano una classe di rischio. Le istituzioni che operazionalizzano i flussi di ricavi ne affrontano un'altra. L'assenza di una lista pubblica di obiettivi russi è coerente con questa differenziazione. La pubblicazione di una lista ridurrebbe la flessibilità e aumenterebbe i costi diplomatici. Una pressione selettiva e opaca applicata nei punti di esecuzione preserva la leva finanziaria, evitando al contempo le soglie di escalation associate alla confisca palese.

Questa logica spiega anche perché il linguaggio istituzionale dell'UE rimanga attentamente calibrato. Il testo della Gazzetta Ufficiale riconosce l'utilizzo delle entrate, sottolineando al contempo la continua valutazione di soluzioni riguardanti le attività stesse. Ciò mantiene l'opzionalità giuridica all'interno dell'UE , segnalando al contempo determinazione all'esterno. Per gli attori aziendali, tuttavia, il segnale è sufficiente. La mobilitazione delle entrate indica durata e traiettoria. Suggerisce che l'immobilizzazione non è un modello di attesa, ma una piattaforma per una pressione finanziaria sostenuta.

La base giuridica stabilita dal Regolamento (UE) n. 833/2014 del Consiglio rafforza questa traiettoria. La struttura del regolamento consente modifiche incrementali senza riaprire l'atto fondamentale. Le misure relative alle entrate possono quindi essere sovrapposte a divieti e autorizzazioni esistenti, ampliando il perimetro sanzionatorio senza un singolo evento giuridico drammatico. Questo approccio incrementale complica la valutazione del rischio aziendale, poiché l'esposizione aumenta per accumulo anziché per rottura. Il regolamento fondamentale rimane l'ancora: Regolamento (UE) n. 833/2014 del Consiglio - Consiglio dell'Unione Europea - Luglio 2014 .

Il Capitolo 3 stabilisce quindi un nesso causale critico. Poiché i beni immobilizzati ora generano entrate pubblicamente riconosciute a beneficio dell'Ucraina , il regime sanzionatorio acquisisce un livello di esecuzione delle entrate. Poiché tale livello è attuato da istituzioni ed entità basate nell'UE , gli incentivi alla ritorsione si spostano verso tali entità. Poiché il diritto dell'UE prevede contromisure attraverso un quadro di contenzioso e recupero, è prevedibile che la ritorsione si manifesti come attrito mediato legalmente piuttosto che come espropriazione dichiarativa. Il risultato è un contesto di escalation caratterizzato da pressione selettiva, contestazione legale e vulnerabilità istituzionale piuttosto che da annunci palesi di sequestro.

Questa dinamica del percorso dei ricavi prepara il terreno per il successivo passaggio analitico: identificare quali categorie di aziende europee diventano strutturalmente vulnerabili quando le sanzioni passano dall'immobilizzazione alla monetizzazione, e in che modo i precedenti storici influenzano tale vulnerabilità senza basarsi su elenchi di obiettivi speculativi.

Tassonomia dell'esposizione aziendale: quali aziende dell'UE diventano bersaglio e perché

L'assenza di un elenco russo autorevole e pubblicamente accessibile di obiettivi di ritorsione non implica l'assenza di rischio di ritorsione. Implica che il rischio si materializzi attraverso percorsi di esposizione strutturalmente prevedibili piuttosto che attraverso una designazione dichiarativa. Questo capitolo costruisce una tassonomia disciplinata dell'esposizione aziendale basata esclusivamente sul quadro giuridico operativo dell'Unione Europea , sull'evoluzione pubblicamente registrata dall'immobilizzazione di asset alla mobilitazione di entrate e sull'anticipazione esplicita da parte dell'UE delle contromisure russe. Lo scopo non è quello di speculare su aziende nominate, ma di identificare le categorie di aziende dell'UE le cui azioni legalmente obbligate le pongono su un percorso perseguibile tramite meccanismi verificabili.

La prima classe di esposizione è quella delle imprese con impronta operativa residua . Si tratta di aziende dell'UE che mantengono filiali, impianti di produzione, attività estrattive, hub logistici o licenze operative regolamentate in Russia a seguito dell'espansione delle misure restrittive successiva a febbraio 2022. Il meccanismo causale è diretto. Il Regolamento (UE) n. 833/2014 del Consiglio impone divieti vincolanti e restrizioni ai servizi che impongono la sospensione, la modifica o la cessazione di determinate attività. Ogni modifica motivata dalla conformità crea un evento giuridicamente comprensibile in Russia : una spedizione interrotta, un pagamento rifiutato, un servizio annullato, un tentativo di disinvestimento. Poiché tali aziende possiedono beni immobili e dipendono da autorizzazioni amministrative locali, le autorità russe possono imporre costi tramite ispezioni normative, dinieghi di licenza, interventi di governance o amministrazione patrimoniale senza pubblicare un elenco di sanzioni. L'esposizione deriva dall'intersezione tra immobilità e conformità. La base giuridica di riferimento rimane invariata: Regolamento (UE) n. 833/2014 del Consiglio - Consiglio dell'Unione Europea - Luglio 2014 .

La seconda classe di esposizione è quella delle società che effettuano operazioni di uscita . Si tratta di società che tentano di disinvestire, chiudere o ristrutturare le attività russe in conformità con il diritto dell'UE . L'uscita non è un singolo atto; è un processo che richiede controparti, approvazioni, valutazioni e accordi esecutivi. Il quadro sanzionatorio dell'UE restringe l'universo di acquirenti, strutture di finanziamento e fornitori di servizi ammissibili. Ogni vincolo aumenta l'attrito nelle transazioni e allunga i tempi. Le contromisure russe diventano più efficaci proprio in questa fase, quando i costi irrecuperabili sono elevati e la chiusura contrattuale è in sospeso. L' emendamento dell'UE del febbraio 2024 riconosce implicitamente questa vulnerabilità estendendo il risarcimento danni alle perdite derivanti da richieste di risarcimento "in relazione a qualsiasi contratto o transazione" interessati da sanzioni e contromisure adottate ai sensi del decreto n. 302 o di una normativa equivalente. L'esposizione non è quindi teorica; è prevista dalla legge. L'emendamento operativo è pubblicato qui: Gazzetta ufficiale dell'Unione europea L 1745/2024 - Unione europea - febbraio 2024 .

La terza classe di esposizione è quella delle società di intermediazione e di custodia . Questa classe include entità i cui modelli di business dipendono dalla custodia, dalla compensazione, dal regolamento, dalla gestione o dall'intermediazione di attività immobilizzate o dai ricavi da esse derivanti. La Gazzetta Ufficiale registra che i ricavi straordinari derivanti da attività russe immobilizzate hanno iniziato a beneficiare l'Ucraina e sono convogliati attraverso specifici veicoli istituzionali, trasformando questi intermediari da detentori passivi in esecutori attivi. La mobilitazione dei ricavi richiede calcolo, segregazione, trasferimento e rendicontazione. Ogni funzione è svolta da istituzioni identificabili soggette al diritto dell'UE . L'incentivo all'escalation segue meccanicamente: poiché i flussi di entrate non possono essere eseguiti senza intermediari, la pressione esercitata sugli intermediari produce una leva finanziaria sproporzionata rispetto al loro ruolo politico formale. Questo percorso di esposizione è stabilito dalla stessa registrazione istituzionale: Gazzetta Ufficiale dell'Unione Europea C 6063/2025 – Unione Europea – 2025 .

La quarta classe di esposizione è quella delle imprese coinvolte in contenziosi . Si tratta di aziende dell'UE il cui rispetto delle sanzioni ha generato, o è probabile che generi, controversie giudicate o esecutive presso tribunali di paesi terzi, comprese le richieste di risarcimento da parte di controparti russe o entità collegate allo Stato. Il contenzioso crea una superficie di esposizione durevole perché produce richieste di risarcimento, sentenze e tentativi di esecuzione che persistono indipendentemente dalle operazioni in corso. La decisione dell'UE di creare un percorso di recupero per i danni causati dalle contromisure russe riflette l'aspettativa che il contenzioso sarà un vettore primario di ritorsione. Per le aziende di questa classe, l'esposizione non si limita alle attività fisiche, ma si estende a crediti, richieste di risarcimento e capitale reputazionale. L' enfasi posta dalla modifica del febbraio 2024 sulla mancanza di rimedi efficaci nelle giurisdizioni dei paesi terzi sottolinea la valutazione dell'UE secondo cui queste controversie non saranno risolte simmetricamente. Il testo di riferimento rimane: Gazzetta ufficiale dell'Unione europea L 1745/2024 - Unione europea - febbraio 2024 .

La quinta classe di esposizione è quella delle imprese soggette a strozzature normative . Si tratta di aziende che operano in settori in cui la continuità dell'attività dipende da approvazioni amministrative discrezionali: estrazione di energia, gestione delle infrastrutture, trasporti, telecomunicazioni e produzione regolamentata. L' impostazione strategica del regime di sanzioni dell'UE enfatizza l'indebolimento della base economica russa. Le aziende nei settori soggetti a strozzature sono particolarmente visibili perché le interruzioni producono un immediato valore segnaletico economico e politico. L'assenza di un elenco pubblico di obiettivi è coerente con questa logica. Le azioni di contrasto selettive contro gli operatori dei settori soggetti a strozzature impongono costi, preservando al contempo la negabilità. Il documento sul regime di sanzioni dell'UE fornisce il contesto strategico per questo ambiente di pressione: Russia – Regime di mappa delle sanzioni dell'UE PDF – Unione Europea – Ottobre 2025 .

In tutte e cinque le classi emerge una caratteristica strutturale comune: l'esposizione è innescata da un comportamento imposto dalla legge , non da un allineamento politico o da un attivismo volontario. Le aziende non diventano bersaglio perché si oppongono alla politica russa; lo diventano perché il diritto dell'UE le obbliga ad agire in modi che interrompono le relazioni economiche esistenti. Questa distinzione è importante per la governance del rischio. L'assicurazione contro il rischio politico, l'impegno diplomatico e la gestione della reputazione sono insufficienti quando l'esposizione deriva dal rispetto delle normative.

La tassonomia chiarisce inoltre perché i precedenti storici di contro-amministrazione e intervento patrimoniale russi, pur essendo informativi, non possano essere estrapolati meccanicamente per prevedere obiettivi specifici nella fase attuale. Il contesto attuale differisce per tre aspetti giuridicamente verificabili. In primo luogo, l'immobilizzazione si è evoluta in mobilitazione delle entrate, aumentando la rilevanza operativa degli intermediari. In secondo luogo, il diritto dell'UE ha codificato una risposta contenziosa alle contromisure, alterando la distribuzione dei costi prevista. In terzo luogo, il quadro sanzionatorio si è evoluto in un contesto normativo duraturo piuttosto che in un'emergenza temporanea. Questi cambiamenti favoriscono una contropressione selettiva e orientata al processo rispetto alla designazione di massa.

Per i decisori aziendali, l'implicazione pratica è la definizione delle priorità. Il rischio è più elevato laddove più classi di esposizione si sovrappongono, ovvero quando un'impresa detiene beni immobili, sta tentando l'uscita, dipende da flussi di ricavi intermediati ed è coinvolta in contenziosi transfrontalieri. Il rischio è inferiore, sebbene non assente, laddove le imprese hanno completato il disimpegno, ridotto al minimo l'ingombro contrattuale e ridotto la dipendenza dalle approvazioni dei punti di strozzatura. Nessuna di queste conclusioni richiede speculazioni sui decreti futuri. Esse derivano direttamente dall'interazione tra gli obblighi giuridici dell'UE e l'evoluzione del regime sanzionatorio pubblicamente registrata.

Il capitolo 4 risolve quindi l'apparente paradosso al centro del dibattito politico. La mancanza di un elenco pubblico delle aziende europee "da colpire" non è un fallimento dell'intelligence; è una funzione di come opera la ritorsione in condizioni di confronto economico legalizzato. L'esposizione è strutturata, non annunciata. Il prossimo passo analitico consiste nell'esaminare casi storici in cui sono state implementate contromisure russe contro aziende europee , non per prevederne la ripetizione, ma per comprendere le modalità e i limiti dell'applicazione in questo panorama giuridico in evoluzione.

Esecuzione e contenzioso: contestazione giurisdizionale, recuperabilità e strategia aziendale

L'applicazione delle sanzioni è l'arena in cui l'astratta concezione giuridica del regime sanzionatorio si confronta con la realtà operativa. Per le aziende dell'Unione Europea esposte attraverso i percorsi identificati nel Capitolo 4, la questione decisiva non è se le contromisure siano legittime ai sensi degli strumenti nazionali russi, ma dove le perdite vengano accertate, applicate e, in ultima analisi, ripartite. La risposta dell'UE integra questo conflitto nel proprio ordinamento giuridico, pre-impegnando i tribunali degli Stati membri ad accogliere le controversie generate dalle contromisure russe e a riassegnare i costi attraverso il risarcimento dei danni. Questo capitolo analizza i meccanismi di tale conflitto giurisdizionale e le implicazioni per la strategia aziendale.

Il fondamento della strategia di applicazione delle norme dell'UE è il meccanismo di risarcimento danni introdotto nel febbraio 2024. Le disposizioni operative conferiscono ai cittadini dell'UE il diritto di ottenere il risarcimento dei danni, comprese le spese legali, causati da persone che hanno beneficiato di decisioni adottate ai sensi del decreto presidenziale russo n. 302 del 25 aprile 2023 , come modificato, o di "legislazione russa correlata o equivalente", quando tali decisioni riguardano contratti o transazioni interrotti da sanzioni e quando non sono disponibili rimedi efficaci nella giurisdizione del paese terzo interessato. Questa architettura sposta deliberatamente il baricentro dai tribunali e dagli organi amministrativi russi verso i fori giudiziari dell'UE . Il testo ufficiale è pubblicato nella Gazzetta ufficiale : Gazzetta ufficiale dell'Unione europea L 1745/2024 - Unione europea - febbraio 2024 .